半导体集成电路

板块点击率:17641 今日点击率:50 论坛点击率:1838762

中国半导体行业集成电路产业浅析

发布时间:2024-01-09 09:15:31

半导体是人类智慧的结晶,是全球协作程度最高、产业链最长、最复杂的行业,其中被称为“掌上明珠”的集成电路芯片产业通常用来指代半导体产业,芯片是我们一切现代生活的基础。现今人工智能AI、AR/VR、区块链等技术已全方位改变了人类的生产生活,而这一切虚拟与现实的连接也基于芯片,随着自动驾驶汽车的普及、ChatGPT的升级,甚至未来实现火星移民都离不开芯片的计算和存储等能力。

半导体是人类智慧的结晶,是全球协作程度最高、产业链最长、最复杂的行业,其中被称为“掌上明珠”的集成电路芯片产业通常用来指代半导体产业,芯片是我们一切现代生活的基础。现今人工智能AI、AR/VR、区块链等技术已全方位改变了人类的生产生活,而这一切虚拟与现实的连接也基于芯片,随着自动驾驶汽车的普及、ChatGPT的升级,甚至未来实现火星移民都离不开芯片的计算和存储等能力。

半导体行业定义

图1:半导体行业定义及产业链

数据来源:格物致胜整理

半导体产业链十分复杂且上下游联系紧密,目前没有一个国家可以形成完整的产业链闭环,主要分为上游支撑产业链、中游制造产业链、下游应用产业链。半导体产业链的下游为半导体终端产品以及其衍生的应用、系统等。半导体产品按功能区分,可以分为集成电路、光电子器件、分立器件和传感器等四大类。其中集成电路是半导体产品最主要的门类,占据了83.9%以上的份额。所以行业内习惯将集成电路(芯片)产业等同于半导体产业,本文主要聚焦集成电路制造和封测产业。

1集成电路制造

集成电路制造,一般指晶圆加工制造,晶圆制造环节是将设计版图制成光罩,将光罩上的电路图形信息蚀刻至硅片上,在晶圆裸片上形成电路从而构建完整的电路芯片的过程。其为集成电路的前道生产工序,主要包含薄膜沉积、光刻、刻蚀、离子注入等几大工艺。

2集成电路封测

芯片封装是将晶圆切割、焊线、封装,使芯片电路与外部器件实现电气连接,并使其集中于一个保护壳内从而防止物理损坏或化学腐蚀的过程。芯片测试是对封装完毕的芯片进行功能和性能测试,测试合格后,芯片成品即可使用。

半导体上游支撑行业产业链分析

1上游原材料产业链及部分原材料产业分析

图2:上游原材料产业分析

数据来源:格物致胜整理

半导体原材料市场处于寡头垄断局面,国内产业规模非常小。相比同为产业链上游的半导体设备市场,半导体材料市场更细分,单一产品的市场空间很小,所以少有纯粹的半导体材料公司。半导体材料往往只是某些大型材料厂商的一小块业务,例如陶氏化学公司,杜邦,三菱化学,住友化学等公司,半导体材料业务只是其电子材料事业部下面的一个分支。

晶圆行业具有很高的集中度,行业的垄断性很强,全球两大龙头控制了50%的市场份额,前五大企业占据了92.8%的市场份额,但这5家供货商没有一家位于中国大陆。目前国内的晶圆制造产能增速高于其他地区,对上游材料硅片需求量也越来越大。国内企业由于起步较晚,工艺与顶尖水平仍有比较大的差距,市场潜力较大。

湿电子化学品应用于半导体、显示面板、光伏太阳能等领域,形成了三足鼎立的格局。三大产业拉升了湿电子化学品的需求,根据格物致胜的调研,预计未来市场规模具有翻倍的潜力。从供给来看,国外企业占据了高端市场,国内占据低端市场,部分龙头企业迈入高端。

特种气体贯穿了半导体各个工艺制程,决定了集成电路的性能、集成度、成品率。在晶圆制造成本占比中,达到了15%,是仅次于硅晶圆的第二大原材料。下游应用比较广泛,可用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天等领域。其中集成电路的需求量占比42%。从需求层面来看,与湿电子化学品类似,从行业供给来看,有更高的集中度。

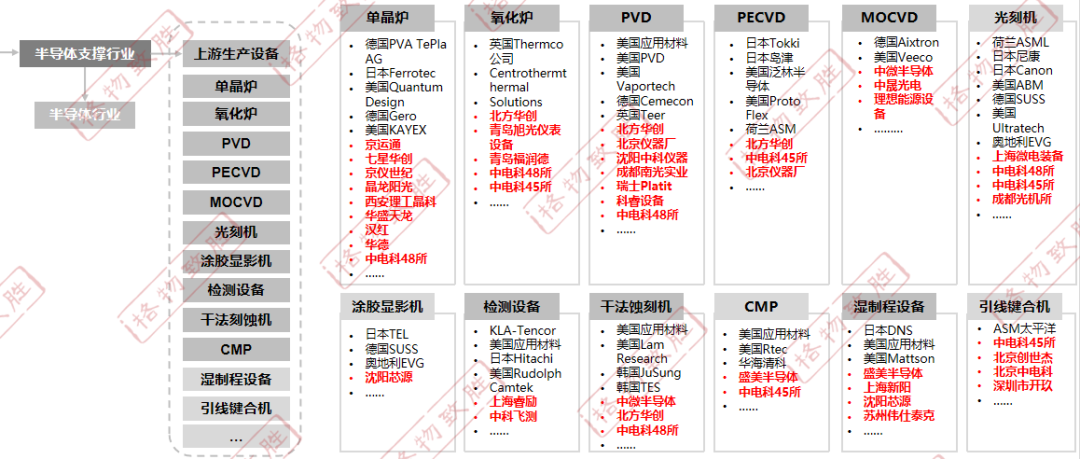

2上游生产设备产业链及部分设备产业分析

图3:上游生产设备产业分析

数据来源:格物致胜整理

全球半导体设备市场集中度较高,主要设备前四大设备厂商市场集中率达57%。主要核心设备领域仍然海外厂商主导,2018年全球半导体设备厂商前四大市场集中率达到57%,前十大厂商市场占有率高达78%,市场集中度相对较高。国内设备厂家在单晶炉、刻蚀、沉积、划片、减薄等环节实现逐步突破,多个中高端产业链环节依赖国外进口。

光刻机市场规模约160亿美元,3大龙头拥有95%市场,国外EUV光刻机龙头为ASML、尼康、佳能等。上海微电子是国内顶尖的光刻机制造商,公司封装光刻机国内市占率80%,全球40%,光刻机实现90nm制程,并有望延伸至65nm和45nm,公司承担多个国家重大科技专项及02专项任务。

刻蚀设备市场规模约115亿美金,海外前3大供应商拥有94%市场份额。在半导体制造中有两种基本的刻蚀工艺:湿法腐蚀和干法刻蚀,目前全球主流刻蚀工艺为干法刻蚀。目前全球硅基刻蚀主要厂商为Lam(泛林集团)和AMAT(应用材料),两者拥有97%的市场份额,介质刻蚀主要厂商为TEL(东京电子)和Lam(泛林集团),拥有97%的市场份额。中微半导体是唯一打入台积电7nm制程的中国设备商,北方华创的8英寸等离子蚀刻机进入中芯国际,封装环节刻蚀机基本实现国产化,国产化率近90%。

检测设备主要包括自动检测设备(ATE)、分选机、探针台等。前端检测设备,前三甲厂商科磊(KLA)市占率50%、应用材料市占率12%、日立高科技市占率10%,这三者累积市占率72%;后道测试设备厂商,包括美国泰瑞达、日本爱德万占全球份额64%;分选机厂商厂商,包括科林、爱德万、爱普生等市占率高达70%;而探针台基本由东京精密、东京电子、SEMES垄断。国内厂商长川科技测试设备主要在中低端市场,主要在数模混合测试机和功率测试机。其他包括上海睿励、中科飞测、上海精测半导体等。

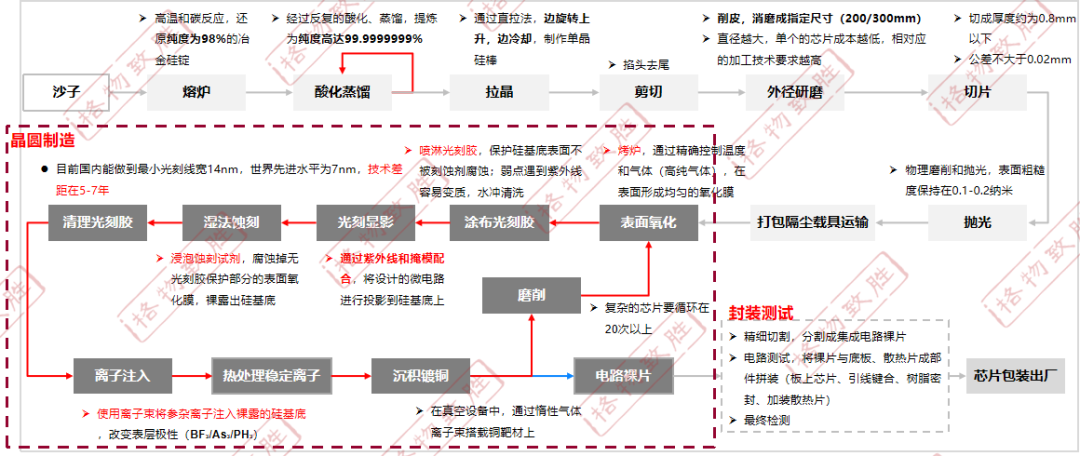

3 集成电路制造工艺流程

图4:集成电路制造工艺流程

数据来源:格物致胜整理

半导体制造的工艺过程由晶圆制造、晶圆测试、芯片封装、测试以及后期的成品入库所组成。半导体器件制作工艺分为前道和后道工序,晶圆制造和测试被称为前道工序,而前道工序是从整块硅圆片入手经多次重复的制膜、氧化、扩散,包括照相制版和光刻等工序,制成三极管、集成电路等半导体元件及电极等,开发材料的电子功能,以实现所要求的元器件特性。

中国半导体行业市场发展分析

1中国半导体行业发展

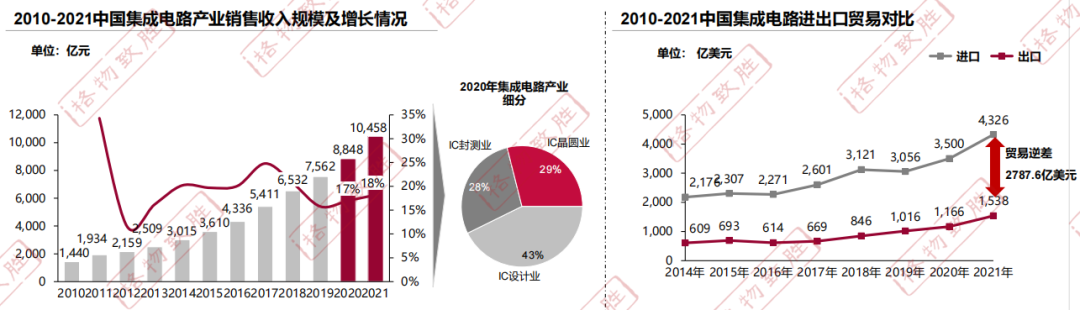

图5:国内半导体行业集成电路供需对比

(2010-2021年)

数据来源:CSIA,SEMI

➢ 2019年中国集成电路产业在世界经济温和增长中经受贸易单边主义冲击的情况下,仍表现较好;2020年中国集成电路产业销售收入达8848亿元,同比增长17%,增速较2019年增加1%;预计2021年因下游物联网、人工智能、 汽车电子、智能手机、智能穿戴、云计算、大数据和安防电子等为主的新兴应用领域需求不断增长,增长速度将回暖。

➢ 中国集成电路产业本土供给不足,主要是本土企业因起步晚、技术发展缓慢;但国家战略性地大力支持集成电路行业以期摆脱芯片严重依靠进口的不利局面,例如大基金1期重点在芯片制造业,大基金 2期重点在上游原材料及设备生产业;同时,2019年政府出台购买国产设备全额退税政策,进一步刺激国内集成电路产业发展。随着我国研发力度的加大及国家利好政策的扶持。

➢2021年受贸易战影响,进出口贸易逆差进一步扩大。

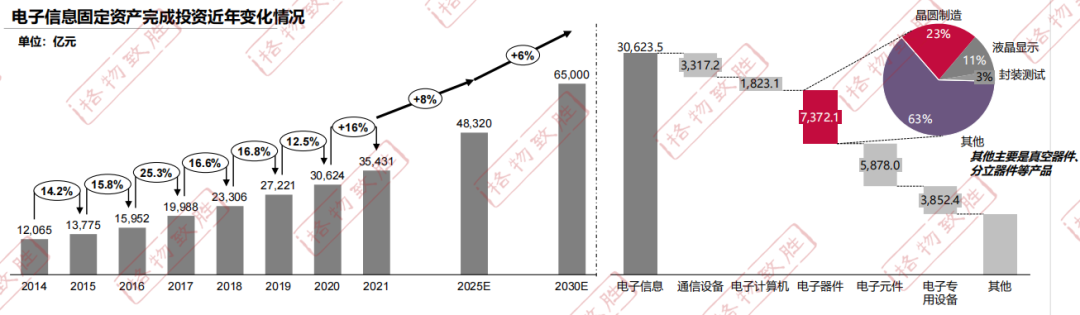

图6:国内半导体行业投资分析

数据源:国统局/工信部/电子制造年鉴

整体来看,2020年行业投资增速明显放缓,主要受下游需求萎缩以及中美贸易战影响。

传统电子:智能手机增速放缓,PC、平板需求减弱;

新兴电子:可穿戴设备、AR/VR等领域需求增长。

随着全球新冠疫情得到控制,中美贸易摩擦缓和,我国电子产业的全球市场份额有望进一步扩大,十四五期间保持10%左右增速。

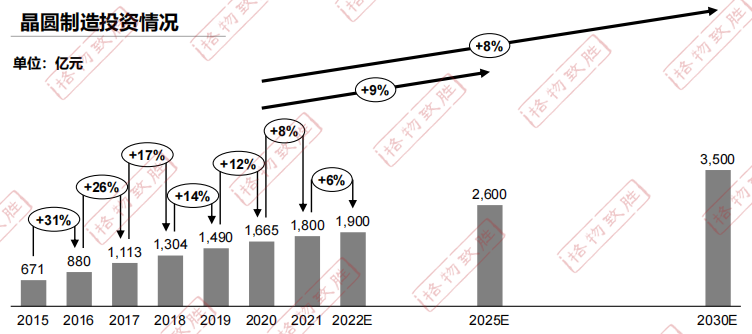

图7:国内半导体行业投资分析——晶圆制造

数据源:集微网、国盛证券研究所

数据源:集微网、国盛证券研究所

大基金投资成立,2016年-2018年是项目投资增速高峰期,2019年受下游集成电路库存量以及贸易战影响,增速有放缓趋势,2020年集成电路作为“新基建”的重要领域,带来新市场空间。

中国大陆现有晶圆产能比例较低,有望进入快速增长阶段。根据集微网统计,2020年中国大陆本土厂商12英寸晶圆产能约38.8万片/月,所有已宣布中国大陆本土厂商12英寸晶圆产能的合计目标145.4万片/月,意味着中国大陆将有大量的增量产能即将逐步投建、释放。

国内晶圆厂投资金额即将进入高峰期。根据统计,2020~2022年国内晶圆厂投资总额将是历史上最高的三年,且未来还有新增项目的可能。

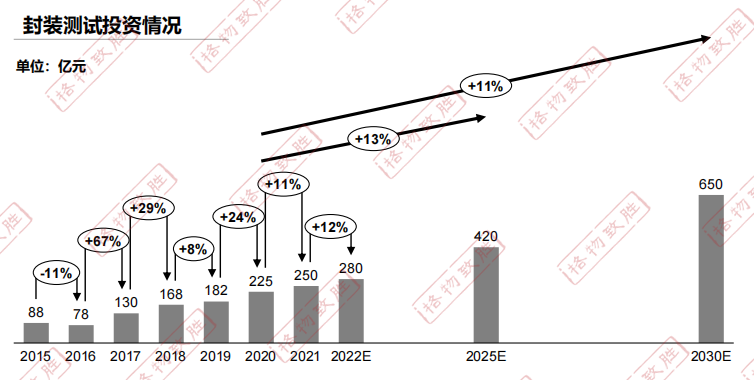

图8:国内半导体行业投资分析——封装测试

数据源:中国半导体行业协会封测分会、国信证券

封测是我国半导体产业链中国产化水平较高的环节 ,从长期来看,国内半导体产业正处于快速发展期,芯片设计公司和晶圆代工厂的增加将带动本地封测需求。

2中国半导体行业布局情况

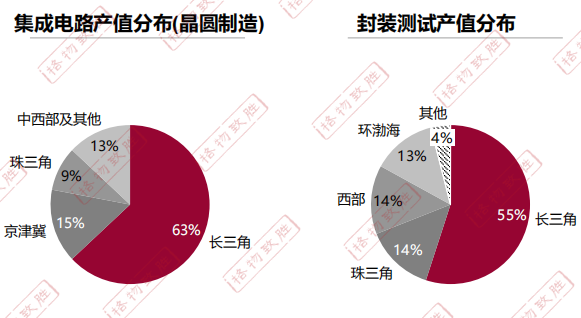

图9:2021年中国半导体产业分布

数据源:赛迪顾问、中国半导体行业协会封测分会、国信证券等

晶圆制造、液晶面板、封装测试主要分布在京津冀地区、长三角地区、成渝地区、珠三角地区四大区域,其中长三角的集成电路产业规模占据了全国的半壁江山。据21经济研究院与阿里研究院联合发布的《长三角数字一体化发展报告》, 2018年长三角地区的集成电路产业规模占全国50%以上。长三角在芯片设计行业有展讯、鹏芯微、兆芯、芯动科技等;制造领域有华虹半导体、SK海力士、华润微电子、台积电、紫光存储等企业开设的生产基地;封测领域有世界排名前三的长电科技以及通富微电子等知名企业。

3中国集成电路投资基金简析

图10:大基金一期VS二期投资分析

国家大基金投资总共15年,分三期:投资期、回收期以及延展期,目前一期投资已经结束,二期投资已经开始。国家集成电路产业投资基金基金于2014年9月24日正式设立,一期总规模1387.2亿元。2018年底,国家集成电路产业投资基金一期已经基本投资完毕,制造是一期投资的重点。

国家集成电路产业投资基金二期股份有限公司已于2019年10月22日注册成立,注册资本为2041.5亿。对比第一期,投资是一期的1.47倍。中国大陆集成电路产业发展较为集中和成熟的地区均参与进来,最为突出的是长江经济带,从东向西依次有上海、江苏、浙江、安徽、湖北、重庆、四川等地省级(直辖市)资金直接(或间接)参与其中,认缴资金合计1002亿元。

4政策支持

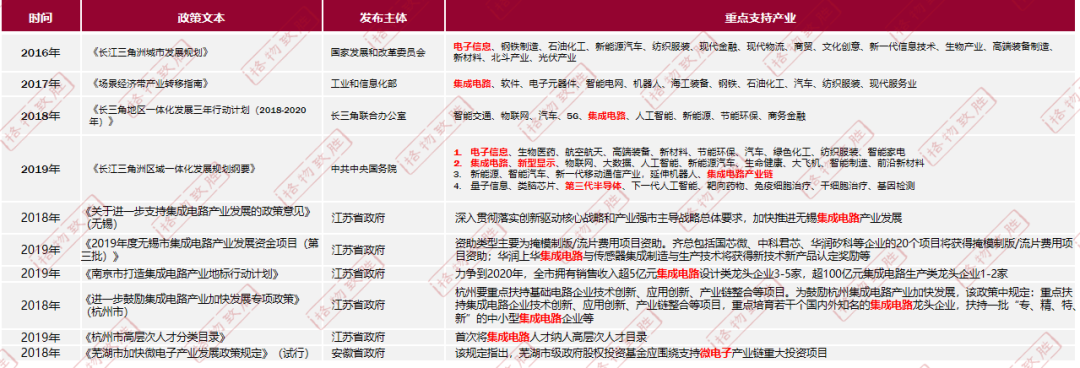

图11:中国半导体行业部分政策支持情况

数据来源:国家发改委、工信部等政府网站

半导体行业是我国重点鼓励发展的产业,是支撑经济社会发展和保障国家安全的战略性和基础性产业。为加快推进半导体行业的发展,国家层面先后印发《新时期促进集成电路产业和软件产业高质量发展若干政策的通知》、《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》等鼓励性、支持性政策;而地方层面也积极响应,通过政策将实质性的人、财、物资源注入,推动着各地半导体材料产业的集聚和发展。

企业介绍

1晶圆制造企业简介

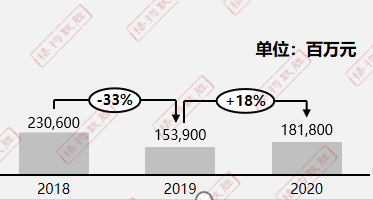

海辰半导体:

图12:海辰半导体营业收入

(2018-2020年)

数据来源:格物致胜整理

海辰半导体成立于2018年2月,是由SK海力士控股的中韩合资企业,主要从事CIS(摄像电路)、DDI(驱动电路)、PMIC(电源管理集成电路)及NAND存储器等代工制造和销售业务,也正在开发逻辑和混合信号芯片等新的代工业务。

图13:海辰半导体国内分布&战略发展规划

数据来源:格物致胜整理

海辰8英寸项目正在进行,暂无其它投资信息。控股公司SK海力士90亿美元收购英特尔以后,将加大对大连工厂的投资。控股公司SK海力士生产在中国,研发在韩国为战略基础。将进一步扎根江苏,将更多项目落在江苏。海力士已将中国总部搬至无锡。

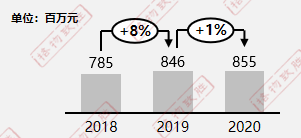

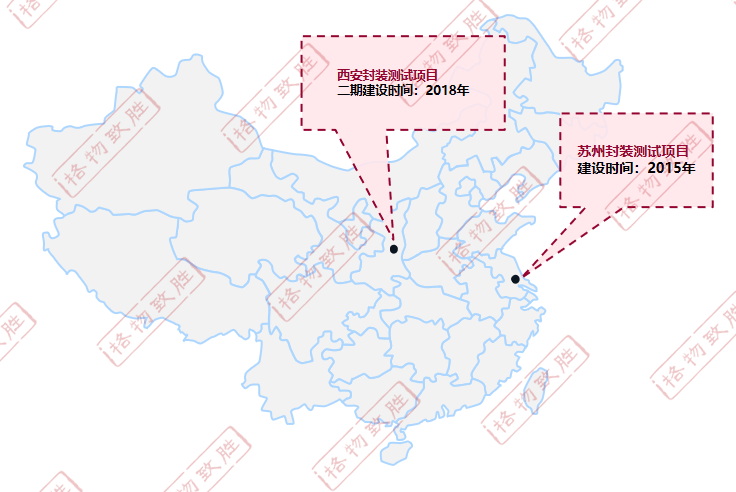

上海华虹:

图14:上海华虹营业收入

(2018-2020年)

数据来源:格物致胜整理

上海华虹(集团)有限公司成立于1996年,生产的产品为标准逻辑、嵌入式非易失性存储器、电源管理元件、功率元件、射频、模拟和混合信号元件等。显示器芯片,电源管理,微型机电系统等。

图15:上海华虹国内分布&战略发展规划

数据来源:格物致胜整理

数据来源:格物致胜整理

在细分市场,华虹要立足世界领先,抓住机遇,把握‘8+12’战略,精耕细分领域,融入长三角一体化,深耕特色工艺,在物联网、汽车电子、金融卡、MCU、高压功率等领域重点突破,取得持续发展。

2封装测试企业简介

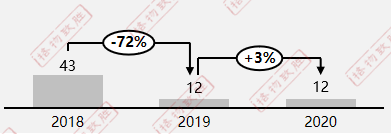

三星电子:

图16:三星电子营业收入

(2018-2020年)

三星(中国)半导体有限公司成立于2012年9月,从事存储器(包括但不限于10纳米级闪存芯片)及相关产品(“产品”)的生产、研发、销售,就本公司生产的产品提供服务,并从事生产产品所需原材料和设备的进出口业务。

图17:三星电子国内分布&战略发展规划

数据来源:格物致胜整理

数据来源:格物致胜整理

三星拟未来10年在非存储芯片领域投资1510亿美元,三星在中国的投资方向也逐渐从手机、电视、液晶屏等产品,转而向燃料电池、能源储存、存储芯片等过渡。

通富微电:

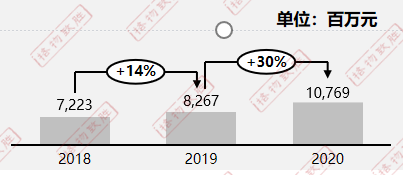

图18:通富微电营业收入情况

(2018-2020年)

通富微电成立于1997年10月,拥有Bumping、WLCSP、FC、BGA、SiP等先进封测技术,QFN、QFP、SO等传统封测技术以及汽车电子产品、MEMS等封测技术;以及圆片测试、系统测试等测试技术。

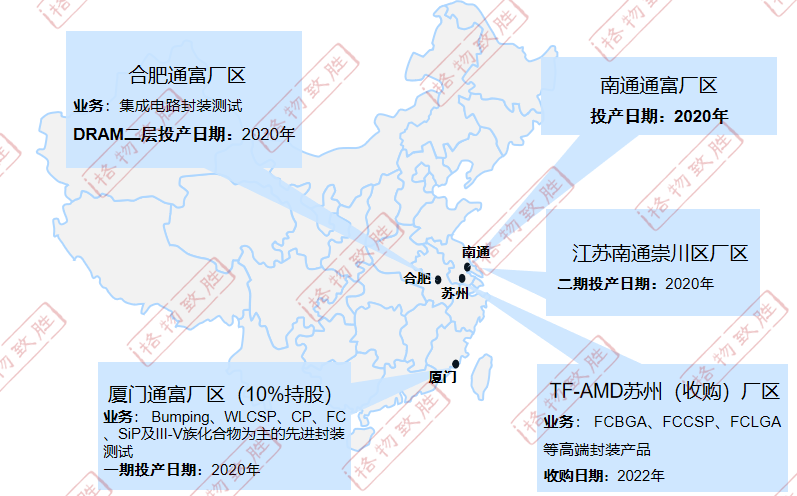

图19:通富微电国内分布&战略发展规划

数据来源:格物致胜整理

数据来源:格物致胜整理

公司制定了“立足本地,异地布局,兼并重组,力争成为世界级集成电路封测企业”的总体战略。公司与AMD形成了“合资+合作”的强强联合模式,建立了紧密的战略合作伙伴关系,进一步增强了公司在客户群体上的优势。公司未来产品布局主要面向智能终端、汽车电子和物联网设备。

免责声明 | 部分素材源自网络,转载仅作为行业分享交流,不代表本论坛观点,版权归原作者所有。如涉侵权,请联系我们处理。另外,如若转载本文,请标明出处。如有侵权,请联系删除。